Возьмите сдачу

По собственному желанию

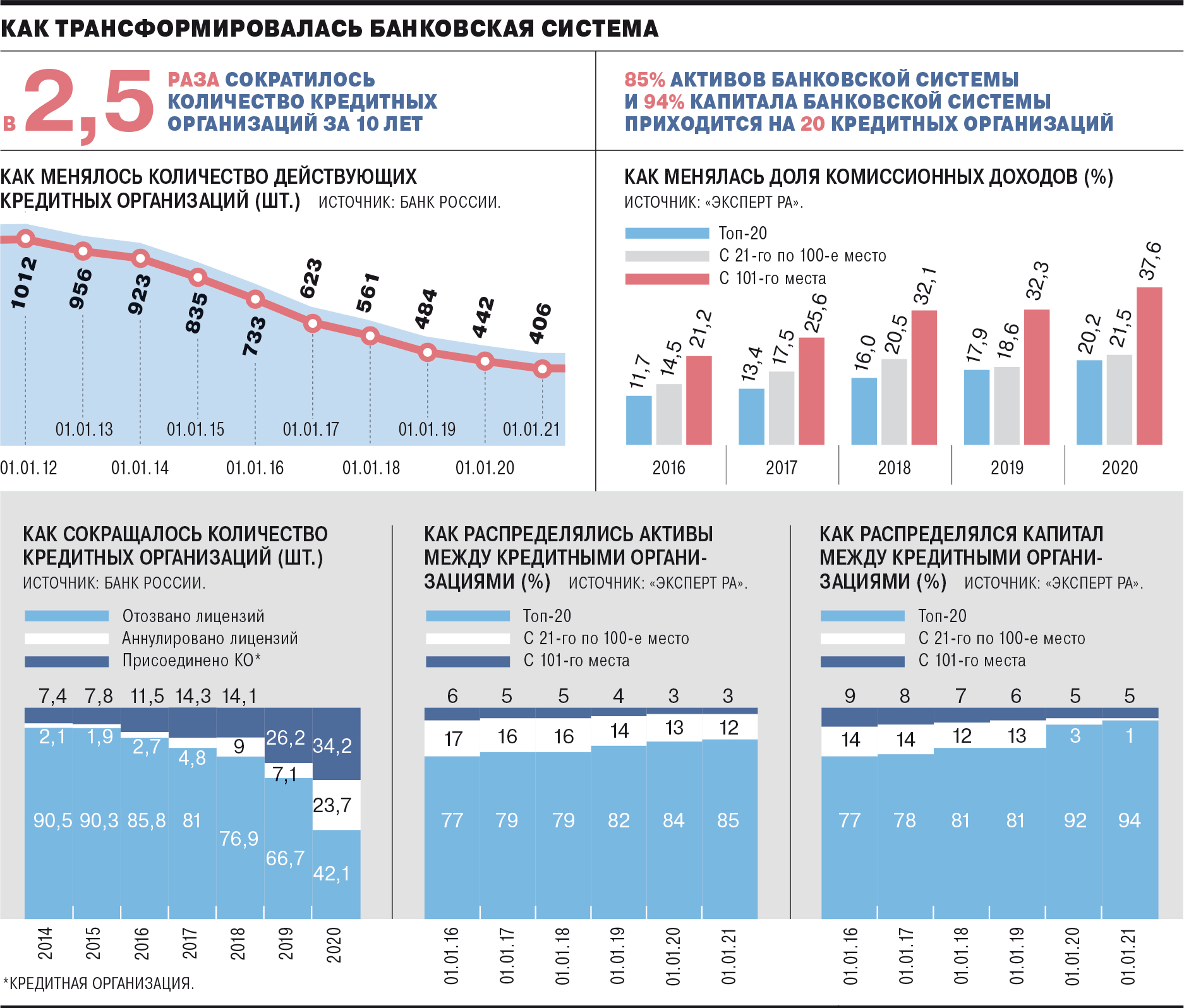

Десять лет назад в России действовало почти 1 тыс. кредитных организаций. По состоянию на 1 апреля 2021 года их осталось менее 400. В прошлом году с рынка ушли 38 банков, за два года — 80. Только с начала этого года 19 банков потеряли лицензии, отказались от них либо были присоединены к другим кредитным организациям. Если такие темпы сохранятся, то через три-четыре года в стране останется 200–250 российских банков. Глава практики по оказанию консультационных услуг компаниям финансового сектора КПМГ в России и СНГ Наталия Ракова, исходя из иностранного опыта, полагает, что в долгосрочной перспективе число банков в РФ может сократиться до 50–100.

Вопрос о достаточном количестве кредитных организаций для РФ периодически ставится на разных уровнях. В 2015 году глава ВТБ Андрей Костин в интервью Die Welt заявил, что России было бы достаточно и сотни банков (тогда их было более 800). Но глава ЦБ РФ Эльвира Набиуллина в интервью телеканалу CNBC в 2016 году утверждала, что у регулятора «нет ориентиров по тому, сколько должно быть банков». Затем в ЦБ говорили, что у регулятора «никогда не было и нет плана отзыва лицензий» (см. “Ъ” от 22 октября 2019 года). На последние запросы “Ъ” в ЦБ не ответили.

Между тем среди ушедших с рынка банков растет доля сдающих лицензии добровольно или присоединяемых к другим структурам. Если в 2015 году таких было около 10%, то по итогам 2020 года — уже больше половины. Управляющий директор рейтингового агентства НКР Станислав Волков полагает, что в 2021 году будет небольшой всплеск отзывов лицензий, а затем снова заметно возрастет доля тех, кто покидает рынок добровольно.

Этому способствует несколько факторов, отмечает Наталия Ракова: «Снижение рентабельности и рост риска кредитования юрлиц, растущая конкуренция в рознице и МСБ, новые требования и ожидания клиентов в части удобства и качества обслуживания».

В частности, добавляют в Аналитическом кредитном рейтинговом агентстве (АКРА), на рентабельность банков в 2021 году повлияет необходимость досоздания резервов по кредитному портфелю, объем «отложенного» резервирования может превысить 1,5 трлн руб. Это приведет к снижению рентабельности капитала (ROE) c 13,4% в 2020 году до 6,5% в 2021 году. Сейчас у крупных банков показатель гораздо выше: так, в 2020 году ROE Сбербанка составил 16,1%, МКБ — 16,9%, банка «Тинькофф» — 40,6%.

Дорогая информатизация

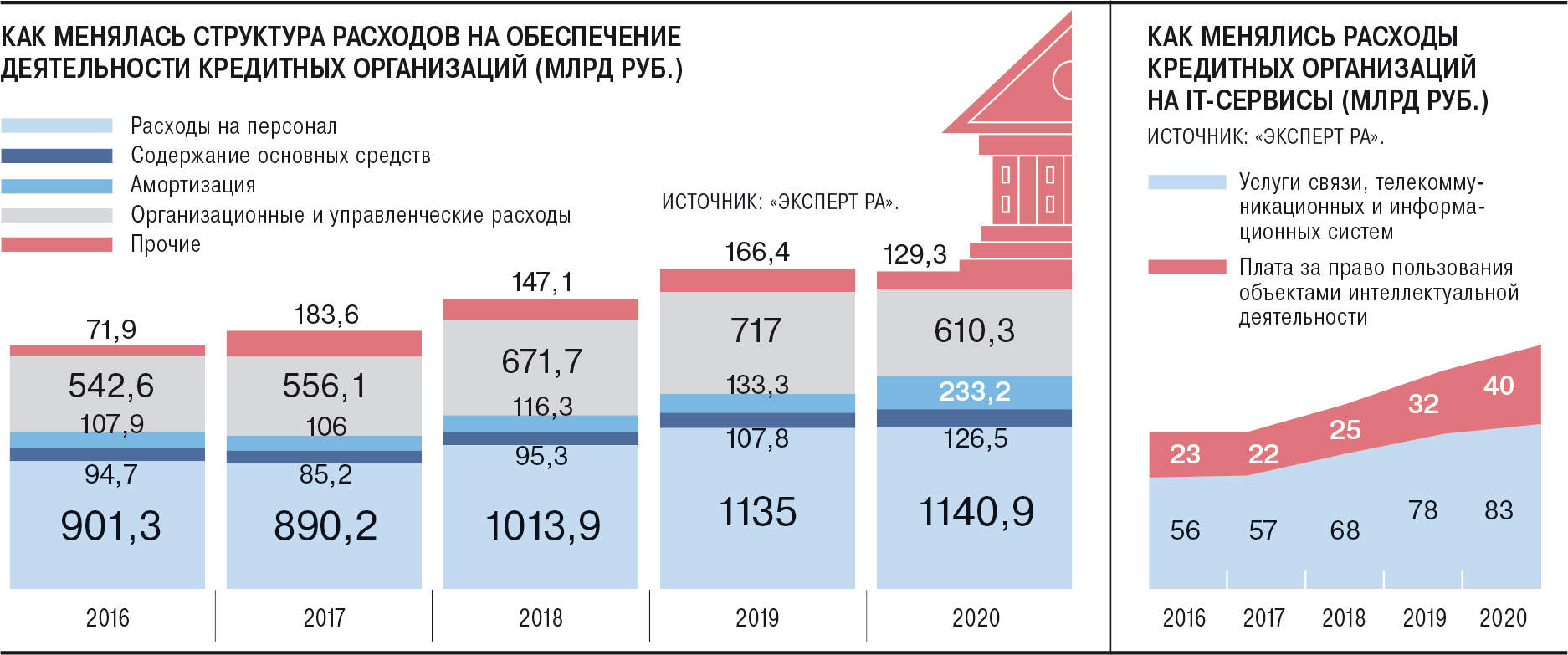

Эксперты говорят, что многие банки, придерживающиеся традиционной модели работы, просто не в состоянии ответить на вызовы рынка, так как их операционная модель недостаточно гибка, масштабируема и эффективна с точки зрения затрат. Выходом могла стать цифровизация, отмечает госпожа Ракова, однако «не все банки хотят или могут инвестировать в нее в необходимом объеме». Станислав Волков согласен, что в ближайшее время основной причиной ухода с рынка станет развитие информационных технологий, которое делает банковский бизнес более капиталоемким, а клиентов — более требовательными к уровню сервисов, в том числе дистанционных.

Для крупных банков создание инфраструктуры для цифровой трансформации, включая разработку мобильного приложения для физлиц и отдельно для юрлиц, а также внедрение мониторинга требует единовременных вложений в размере от 650 млн руб. до 1 млрд руб. На поддержание и обновление системы ежегодно придется тратить около 40% этой суммы. Для средних банков суммы заметно ниже, поскольку у них менее сложный IT-ландшафт и меньше клиентов, но все равно их затраты оцениваются на уровне 150–300 млн руб. Для мелких банков, которые могут не покупать оборудование, а лишь арендовать его и отдать часть функций по поддержанию системы на аутсорсинг, сумма будет меньше, но все равно исчисляется десятками миллионов рублей.

Вместе с тем цифровизация приносит наибольшие плюсы крупнейшим банкам, а для мелких и средних банков может вылиться скорее в проблемы. По словам ИТ-директора МКБ Алексея Карпунина, у таких банков «затраты на цифровую трансформацию в разы меньше, чем у крупных игроков, к тому же они могут воспользоваться коробочными решениями, но расходов не избежать никому», особенно с учетом развития и предложения все новых сервисов.

Зона риска широкой географии

Другой проблемой стала растущая географическая экспансия крупных банков, которые активно используют плюсы цифровизации для продвижения в регионы. От нее страдают не только небольшие, но и крупные игроки местного уровня. По словам главы совета директоров ростовского банка «Центр-инвест» Василия Высокова, в регионах проявляется общая тенденция роста влияния крупных банков с государственным участием.

Причем только цифровыми путями крупные игроки не ограничиваются. Так, в Сбербанке сообщили, что развивают как онлайн, так и офлайн-форматы обслуживания. Сейчас в сети банка более 14 тыс. офисов, а к 2023 году ее планируется расширить за счет внедрения новых, более легких форматов присутствия. «Появятся небольшие точки контакта со "Сбером", требующие минимального участия обслуживающего персонала, это позволит нам быть рядом с местами, где раньше мы не могли присутствовать в силу удаленности региона, низкой проходимости или других причин»,— пояснили в банке.

В ВТБ также говорят, что банк активно заходит «в населенные пункты, где ранее не был представлен». К 2026 году планируется удвоить клиентскую базу за счет работы с новыми сегментами. Россельхозбанк к концу 2021 года обещает на 100% охватить сельские территории страны. Альфа-банк в течение этого года планируется выход в 11 новых для него субъектов РФ. «Всего за этот срок откроем около 30 офисов в городах, где отделений еще не было»,— отметил главный управляющий директор банка Владимир Верхошинский.

ПСБ в ближайшие годы планирует «многократно увеличить» клиентскую базу, и не менее половины роста придется на регионы. Планы развития МКБ включают не только расширение цифровых каналов и приложений, точечные открытия офисов в крупных городах, но и сделки по приобретению других банков.

Росбанк только в 2021 году собирается открыть более 20 новых точек. Ключевым фактором развития «будет именно региональная часть сети»: примерно треть прироста придется на сеть Москвы и Санкт-Петербурга и две трети — на другие субъекты, в первую очередь крупнейшие города, пояснил директор по развитию розничного бизнеса банка Алексей Лола.

Директор по развитию розничного бизнеса екатеринбургского СКБ-банка Алексей Луценко отмечает, что крупные банки запускают дорогие федеральные рекламные кампании, благодаря которым привлекают более широкую целевую аудиторию, в том числе в регионах: «У них более дешевая ресурсная база, и они могут позволить себе более интересные ставки, например, по рефинансированию».

Между тем, по оценке АКРА, способность банков сохранять рентабельность операций будет снижаться. «Необходимость поддерживать стабильность притока клиентских средств для финансирования роста кредитного портфеля, а также высокая конкуренция между крупнейшими банками приведут к снижению показателя чистой процентной маржи (NIM) до 3,5% по итогам 2021 года»,— говорится в прогнозе агентства на 2021 год. В 2018 году ее уровень превышал 4,4%.

При снижающейся маржинальности бизнеса и растущих затратах на цифровизацию, с приходом крупных банков в регионы возможностей для местных кредитных организаций останется гораздо меньше. Однако главным преимуществом регионального банка остается хорошее знание клиента «на своей территории» и «возможности до такого клиента дотянуться», отмечает Алексей Луценко. При этом, по мнению заместителя гендиректора «Эксперт РА» Марины Чекуровой, в зоне риска находятся и московские кэптивные банки (см. интервью) — вопрос их выживания зависит от того, как существуют их акционеры, как долго они готовы их поддерживать, указывает она.

Таким образом, объективное сокращение российской банковской системы до пары сотен кредитных организаций в ближайшие годы уже выглядит не спекуляциями, а вполне определенной и обоснованной перспективой.